一、长期的具象央企配资流程详解最简单

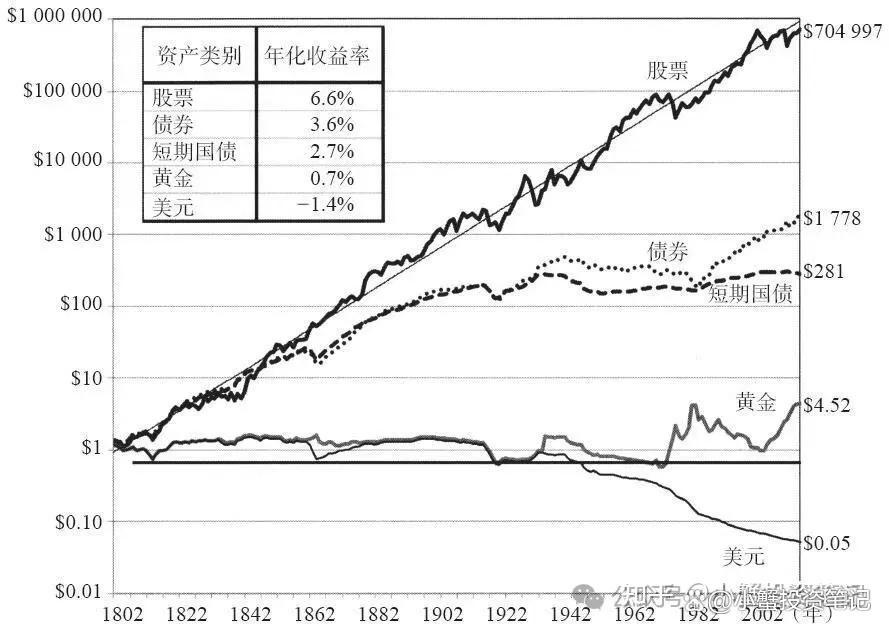

熟悉的西尔格教授《股市长线法宝》中的经典配图。这200年里。股票涨幅达到704997倍,货币贬值达到20倍。剔除货币因素,购买力口径股票涨幅35249倍,对应的年化收益为5.3%。好巧不巧,这个数正好接近这200年里美国生产力的复利增幅5%。也就是以长期这个称重机看过来。股市的70万倍涨幅中,生产力推动了35万倍,通胀推动了20倍。这就是真实的股票市场。 也许有A股用户委屈地说,那是因为美股长牛,而我们这里牛短熊长,但是放下主观感受看客观数据呢。实际上除了这几年因为国际环境的原因导致的暂时背离之外,在全球环境下两者一直是大致相同的趋势,只是我们拥有较大的波动率。

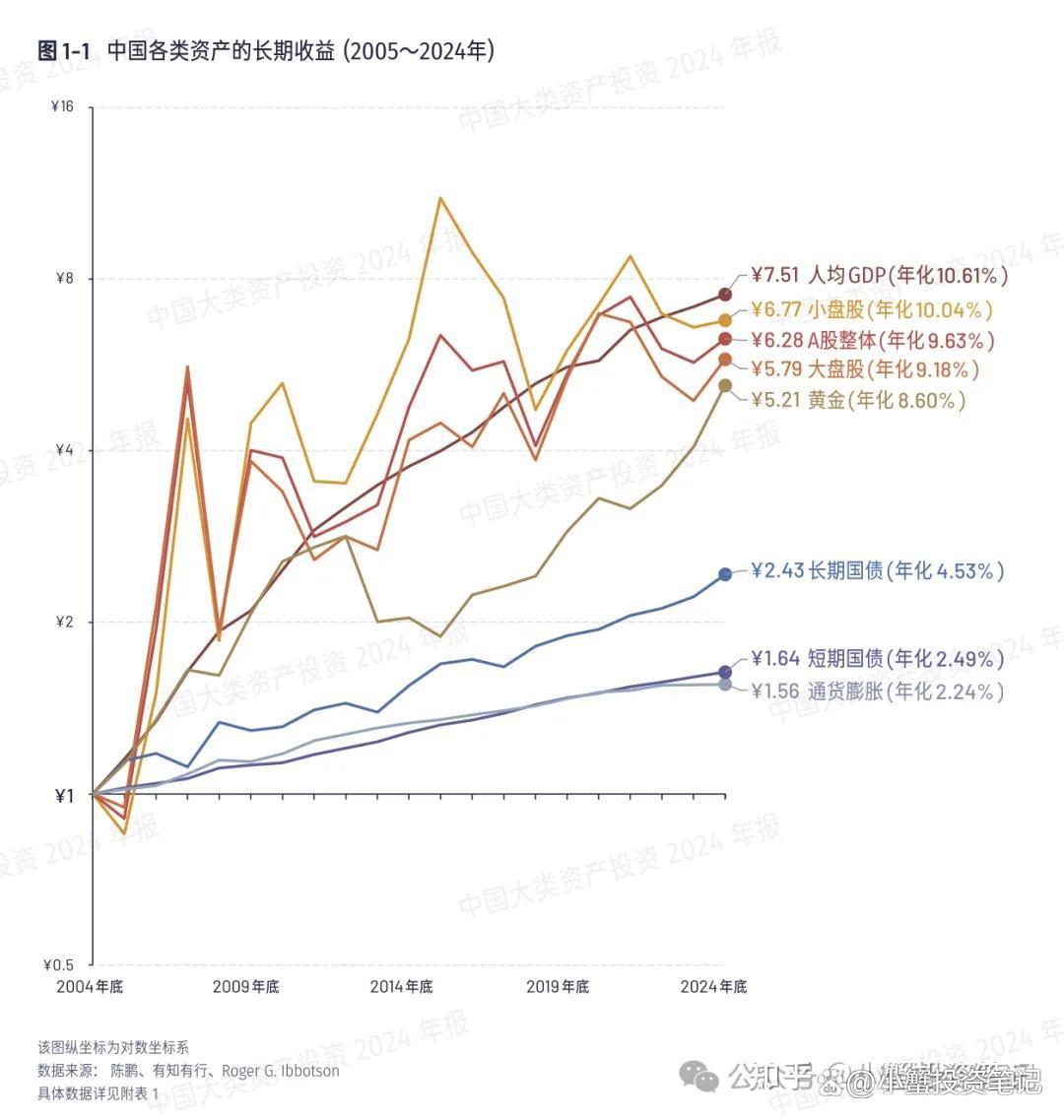

如果孤立的看待我们最近的20年,依然有如下统计数据,也就是理论上你对A股整体全买入、或者统计近似的扔飞镖、随机数买入,你也应该能获得9.63%的年化收益。而实际上绝大部分人并未取得这个收益。如果低于这个,一定是你做了负向的行为(买贵了、追涨了、早卖了……)来破坏了这个本应产生的这个结果。

这方面雪球上有很多模拟随机数和扔飞镖的组合,能够支撑这个结论。随手取一个我一直关注的组合:

二、为什么是“长期” 如果你投资在近几年的美股,其实会有一个让你很容易接受长期的线性上涨的整体环境,因为人天生都是期待线性反馈带来的安宁感。而如果看更长久的周期,上图西格尔教授200年的美股长虹曲线里,其实也藏着至少10次大回撤:

1929-1932 年大萧条:约86%

2008 年金融危机:约 58%

2000 年科网泡沫:约 50%

1973-1974 年石油危机:约 48%

1937-1938 年经济衰退:约 50%

1987 年黑色星期一:约 30%

2020 年新冠疫情:约 34%

1946 年调整:约 25%

1966 年:约 22%

1981-1982 年:约 27%

所以,这只是彼此发展的阶段不同,经历的事情是一样,也就是那句老话“闪电出现的时候,你得确认你在场”。A股更是如此,下面的统计数据可以看到,妄图回避下跌,如果成功结果确实美好,但是同时如果错过了上涨的那几天,结局也很凄惨。而长期则是同时接受两者的妥协,虽然妥协但是却带来了最好的结果。“如果你从未误过航班、那你一定得在机场浪费很多时间”

三、怎么保障你能做到“长期” 投资的思考其实有三个阶段:认知资产、认知波动、认识自己

认知资产是选择一个确实具有盈利期望的投资对象。继而决定你有了“在未来能够理解市场必然出现波动,而面对波动有自己独立思考”能力的基础。最后根据这个独立思考的能力,再进步出“你是否能够用理性认识自己的情绪缺陷而控制行为躁动”的控制自己的能力。

在认定好资产可靠的前提之下。继续对企业的深度思考其实并不直接产生收益,而是产生让你能够更好的长期陪伴企业而忍受波动的能力,这种能力对收益的贡献是通过“长期”这个因子实现的,

所以,如果你坚持长期的行为很差,执行不自洽,其实是这三层还想的不够透彻,那就需要更多的思考来补偿。如果你天性坚持长期的能力很好,你可以减少思考的深度也能得到这样结果,这其实是即是一种投资天赋也是一种情绪钝化的社会性缺陷。

除此之外,普通人完全可以利用数学方法构建包容涨跌的策略组合,让策略协助提供给你你无底线坚持长期的原则(指数基金、大数投资、神奇公式等),因为分散所以不那么牵肠挂肚,种一棵花你天天擦灰,种千亩地你就自然管不过来每一枝花,自然也不会插了拔拔了插,自然就长期主义了。在这样的策略下,你并不需要投入太多对企业的太深度的思考,因为策略的数学拟合构建了一个确定的模糊正确的模型,以此让你坚持了“长期”这个因子。

四、《一个投资家的20年》

杨天南老师《一个投资家的20年》中有这样一段话:投资过程大体是搜集、研究、判断、执行、忍耐,再重复的过程。

书中还有一组数据:截止本书的第二版,杨天南老师的专栏正好是十年十倍,十年十倍是一个很优秀的成绩,但这个创造了十倍收益的十年,其实也是等待为主。书中原文截止2015年4月,这个组合共遭遇过4次大调整。第一次,2007年10月-2009年10月,24个月第二次,2009年11月-2010年9月,10个月第三次,2011年4月-2012年12月,20个月第四次央企配资流程详解最简单,2013年2月-2014年11月,23个月4次调整合计时间77个月,大约占了所有时间的80%,也就是说这个十年十倍的优异组合,大部分时间也是在寂寞、忍耐和等待中度过的。

新宝策略提示:文章来自网络,不代表本站观点。

热点资讯